栏目分类

新闻动态

发布日期:2025-05-21 04:16 点击次数:148

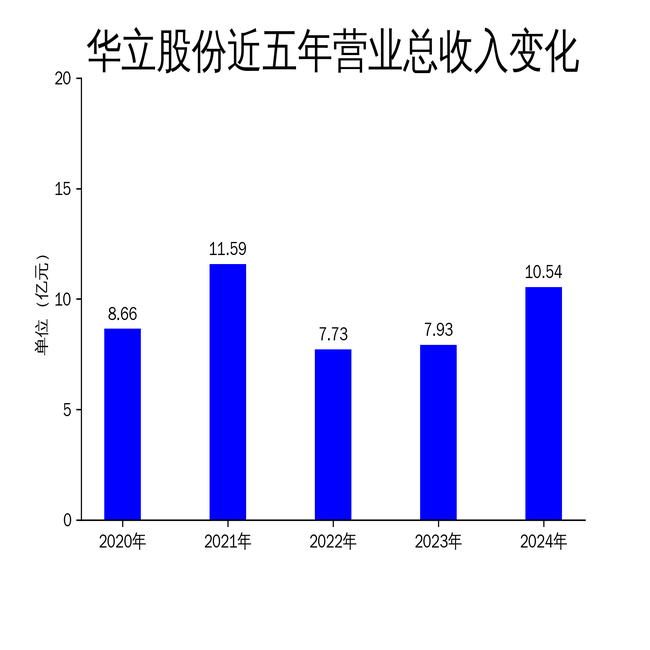

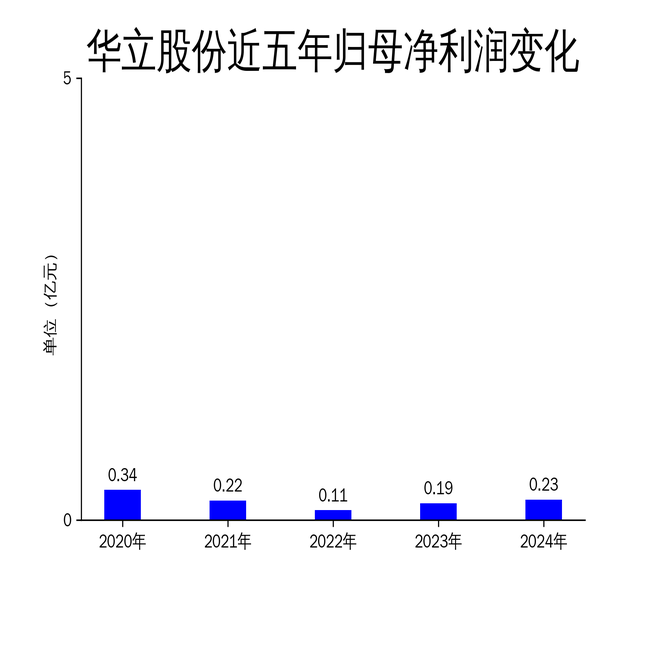

5月5日,华立股份发布2024年年报,数据显示公司营业总收入达10.54亿元,同比增长33.00%;归属净利润为0.23亿元,同比增长24.24%;扣非净利润为1096.52万元,同比增长24.07%。尽管业绩表现亮眼,但公司在战略转型过程中仍面临一定的风险与挑战。

业绩增长显著,但净利润率偏低

2024年,华立股份在复杂的经济环境下实现了显著的业绩增长。营业总收入突破10亿元大关,同比增长33.00%,显示出公司在市场拓展和业务优化方面的成效。然而,尽管收入增长显著,公司的净利润率仅为2.18%,远低于行业平均水平。这表明公司在成本控制和盈利能力方面仍有较大提升空间。

毛利润方面,2024年达到2.92亿元,同比增长70.76%,显示出公司在产品定价和成本控制上的优化。然而,高毛利润并未完全转化为净利润,主要原因是公司在研发、市场拓展和战略转型上的高额投入。特别是新收购的子公司尚源智能和广东华立数科,虽然为公司带来了新的利润增长点,但也增加了运营成本和整合难度。

此外,扣非净利润同比增长24.07%,显示出公司主营业务的盈利能力有所提升。然而,扣非净利润仅为1096.52万元,占净利润的比例不足50%,表明非经常性损益对公司利润的贡献较大,这在一定程度上削弱了公司盈利的可持续性。

战略转型成效初显,但整合风险犹存

2024年,华立股份通过收购尚源智能和广东华立数科,成功实现了从传统装饰材料服务商向综合型控股企业的转型。这一战略转型为公司带来了新的业务增长点,特别是在智慧水务、膜滤材料和产业数智化领域取得了突破性进展。然而,转型过程中的整合风险不容忽视。

首先,新收购的业务与公司原有业务在技术、市场和运营模式上存在较大差异,如何实现有效整合是公司面临的首要挑战。尽管公司在年报中强调通过优化管理架构和资源配置来推动整合,但实际效果仍需时间验证。其次,新业务的盈利能力尚未完全释放,特别是在智慧水务和膜滤材料领域,市场竞争激烈,技术门槛高,公司能否在这些领域持续保持领先地位仍存在不确定性。

此外,公司在转型过程中剥离了受房地产周期影响较大的宏源智造园资产,虽然优化了资产结构,但也导致了一定的资产减值损失。未来,公司如何在保持主业稳定的同时,推动新业务的快速发展,将是其面临的重要课题。

技术创新与品牌建设并进,但市场竞争加剧

华立股份在2024年持续推进技术创新和品牌建设,取得了显著成果。在家居建材领域,公司通过激光封边技术、胶合板复贴工艺等技术创新,进一步提升了产品的市场竞争力。特别是在全球饰面大会上,华富立饰板的两款产品荣获双料冠军,显示出公司在高端市场的品牌影响力。

然而,随着市场竞争的加剧,公司在技术创新和品牌建设上的投入压力也在加大。特别是在装饰复合材料领域,竞争对手不断涌现,产品同质化现象严重,公司如何通过持续的技术创新和品牌差异化来保持市场领先地位,是其面临的重要挑战。此外,公司在智慧水务和膜滤材料领域的技术突破虽然显著,但这些领域的市场竞争同样激烈,公司能否在技术领先的基础上实现商业化突破,仍需进一步观察。

总体来看,华立股份在2024年取得了显著的业绩增长,并通过战略转型为未来的高质量发展奠定了基础。然而,公司在净利润率、业务整合和市场竞争方面仍面临一定的风险与挑战。未来,公司如何在保持主业稳定的同时,推动新业务的快速发展,将是其实现长期高质量发展的关键。

本文源自:金融界

Powered by 电竞开盘软件下载手机版 @2013-2022 RSS地图 HTML地图